Quanto rende 25 mil no Tesouro Direto? Vale a pena?

Investir no Tesouro Direto tem se tornado mais comum nos últimos anos. A rentabilidade superior à poupança e a segurança tornaram essa modalidade de investimento uma excelente…

Investir no Tesouro Direto tem se tornado mais comum nos últimos anos. A rentabilidade superior à poupança e a segurança tornaram essa modalidade de investimento uma excelente opção para diversificar sua carteira.

Mas quanto rende o Tesouro Direito? Essa é uma das principais dúvidas que as pessoas têm quando se deparam com vários títulos emitidos pelo Governo Federal.

O que é Tesouro Direto?

O Tesouro Direto é um título público de renda fixa, emitido pelo órgão da Secretaria do Tesouro Nacional – STN. A aplicação foi criada em parceira com B3 (Bolsa de Valores do Brasil) para vender títulos públicos diretamente para pessoas físicas, forma online.

Criado em 2002, o Tesouro Direto tem o objetivo de englobar todos os investidores, desde os pequenos até os grandes. Sua principal característica é a acessibilidade. De acordo com dados do Tesouro Nacional de 2020, há quase 9 milhões de pessoas cadastradas. Em relação a 2019, houve um crescimento de quase 66%.

Antigamente, os títulos do Tesouro Direto estavam disponíveis apenas nas instituições bancárias tradicionais, na categoria Fundos de Renda Fixa. Hoje, é possível investir nesses títulos públicos de várias formas.

Aplicar no Tesouro Direto é uma ótima opção de investimento, pois oferece liquidez diária, boa rentabilidade (prefixada, pós-fixada ou híbrida), diferentes prazos de vencimentos, segurança, entre outras questões.

A seguir, veremos que há várias opções de aplicações do Tesouro Direto. Cada um desses títulos está atrelado a um índice. Confira os principais índices:

Selic

A Taxa Selic é a taxa básica de juros. Seu significado é Sistema especial de liquidação de custódia. Criada pelo Banco Central, a Taxa Selic é definida pelo Copom – Comitê de Política Monetária – com objetivo de impulsionar a economia e controlar a inflação do país.

A cada 45 dias, o Copom estabelece o valor da Taxa Selic que será utilizado no próximo período. Atualmente, ela está em 3,5% ao ano. Por conta disso, os títulos do Tesouro Direto atrelados à Selic rendem cada vez menos a cada ano.

IPCA

O índice de Preços ao Consumidor Amplo – IPCA – é considerado a inflação do país oficialmente. O IBGE – Instituto Brasileiro de Geografia e Estatística – mede mensalmente o IPCA para identificar a variação dos preços exercidos no varejo.

É importante entender a perspectiva para o IPCA, pois ele apresenta qual será o patamar mínimo para manter o poder de compra do consumidor. Com isso, é possível concluir que se a rentabilidade de um ativo for mais baixa que a inflação, o poder de compra será reduzido.

Pensando nisso, os títulos do Tesouro Direito que são atrelados ao IPCA pagam, além dos juros anuais, a variação da inflação no período.

Para investidores iniciantes ou moderados experientes, o Tesouro Direito é uma ótima opção para diversificar a carteira.

Tipos de títulos do Tesouro Direto

O Tesouro Direto é uma espécie de empréstimo que o investidor faz para o Governo Federal, em troca de receber um percentual. Esses recursos são direcionados para obras de infraestruturas do país.

Antes de escolher qual melhor título do Tesouro Direito para você, é fundamental analisar as características de cada aplicação e qual melhor vai atender às suas necessidades.

Tesouro Prefixado

O Tesouro Prefixado é aquele título que possui rentabilidade fixada. Entre outras palavras, no momento do investimento, o investidor sabe exatamente qual será seus rendimentos. Ao final do prazo, o título chega sem nenhuma afetação ou oscilação econômica.

Essa aplicação é ideal para quem tem objetivos a médio e longo prazo.

Esse título é conhecido oficialmente como Letras do Tesouro Nacional – LTN. É recomendado para quando o cenário aponta que as taxas de juros estão em baixa. Dessa forma, o investidor terá um rendimento fixo, sem sofrer com as alterações da taxa Selic.

Porém, a liquidez do título Prefixado não é boa, por isso, é ideal manter o investimento a longo prazo.

Tesouro Selic

São títulos do Tesouro Direito que possuem os rendimentos atrelados à Taxa Selic. Para quem deseja começar a investir no Tesouro Direito, essa é a modalidade ideal. Chamado de Letra Financeira do Tesouro – LFT –, essa opção de investimento em títulos de renda fixa é ideal para investidores que querem fazer uma reserva de emergência.

Essa aplicação tem rendimento diário e está atrelado à taxa básica de juros. Ela é indicada para que tem objetivos de curto prazo. Dentre os títulos de renda fixa, é a que menos risco em caso de venda antecipada.

O Tesouro Selic possui maior liquidez entre os títulos do Tesouro Direto. Além disso, o investimento é menos arriscado, pois suas variações são mais previsíveis e estão atreladas á Selic.

O Tesouro Selic é ideal para quem busca rentabilidade pós-fixada. O interessante desse título é que quanto menor a Selic, maior será a tendência que o valor dos títulos públicos aumente.

Tesouro Prefixado com Juros Semestrais

Esse título também é chamado de Notas do Tesouro Nacional – Série F. A principal diferença dessa aplicação para o LTN simples é que há pagamento dos rendimentos de forma periódica.

No NTF-F, semestralmente, o investidor recebe sua rentabilidade. Ele não precisa esperar o vencimento do título para resgatar seus ganhos de capital.

Tesouro IPCA +

É a única aplicação do Tesouro Direito que possui rentabilidade real, pois já está inclusa na inflação do período. O Tesouro IPCA + também pode ser chamado de Notas do Tesouros Nacional – Série B principal. Ele está atrelado ao índice IPCA, como o próprio nome diz, e rende juros com taxa prefixada mais variação da inflação.

Esse título é ideal para investimento de longo prazo, pois está protegido das variações da inflação. Entre outras palavras, se você deseja fazer uma poupança para seu filho, comprar imóvel ou até mesmo poupar para aposentadoria, esse título é recomendado.

Tesouro IPCA + com Juros semestrais

Esse título possui as mesmas vantagens do Tesouro IPCA +. A diferença é que ele permite o saque semestral da rentabilidade.

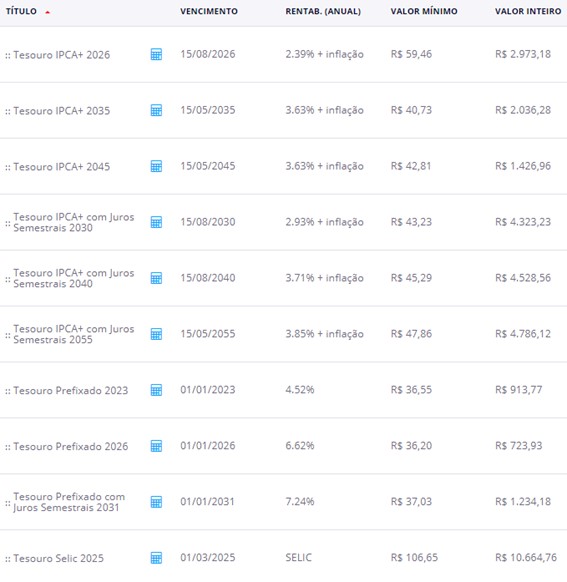

Como visto, o Tesouro Direto sofre variação de rentabilidade conforme cada categoria de títulos. Confira a rentabilidade de cada um:

Quanto rende 25 mil no Tesouro Direto?

Para saber quanto vai render seu investimento no Tesouro Direto, você deve responder algumas questões, como:

Qual objetivo do investimento? Aposentadoria, compra de um carro novo ou casa nova, estudos, reserva de emergência, viagem ou só quer investir?

Qual prazo que você pretende deixar o dinheiro investido? – De 01 a 03 anos, de 03 a 09 anos, acima de 10 anos?

Você quer saber exatamente quanto vai receber ou deseja investir num título que garanta rendimento acima da inflação?

Qual será o aporte inicial? Quanto vai investir por mês?

Após responder essas questões, é possível calcular quanto rende um investimento em Tesouro Direito.

25 mil em Tesouro Direto

Por exemplo, um investidor respondeu que só quer investir o valor de 25 mil reais, num prazo de 01 a 03 anos, sem investimento mensal. Considerando os três títulos principais do Tesouro Direito, vamos ver quanto cada um rende:

Tesouro Prefixado 2024

Tempo: curto prazo

Rentabilidade: 8,29%

Data de resgate: 01/07/2024

Valor inicial investido: R$ 25.000,00

Valor bruto estimado: R$ 31.990,99

Taxa de custódia: - R$ 220,62

IR: - R$ 1.048,64

Valor líquido a ser resgatado: R$ 30.698,22

Tesouro Selic 2024

Tempo: curto prazo

Rentabilidade: Selic + 0,2533%

Data de resgate: 01/09/2024

Valor inicial investido: R$ 25.000,00

Valor bruto estimado: R$ 30.718,40

Taxa de custódia: - R$ 148,42

IR: - R$ 857,76

Valor líquido a ser resgatado: R$ 29.698,73

Tesouro IPCA+ 2026

Tempo: curto prazo

Rentabilidade: IPCA + 3,55%

Data de resgate: 15/0//2026

Valor inicial investido: R$ 25.000,00

Valor bruto estimado: R$ 35.935,45

Taxa de custódia: - R$ 394,91

IR: - R$ 1.640,31

Valor líquido a ser resgatado: R$ 33.834,59

Como investir no Tesouro Direto?

O Tesouro Direito é ainda uma das aplicações mais seguras para se investir. Para começar, basta escolher uma corretora, um banco tradicional ou digital que seja autorizado pelo Governo Federal. No site do Tesouro Nacional, há uma lista das instituições financeiras que estão autorizadas a oferecer títulos do Tesouro Direito.

A partir daí, siga os passos abaixo:

- Entre no site do banco ou corretora;

- Faça o cadastro ou abra a conta;

- Insira seus dados pessoais, profissionais e financeiros;

- Envie os documentos para confirmar a abertura;

- Leia os termos de serviços, autorização e declarações;

- Transfira o dinheiro para conta de investimento por PIX, TED ou DOC;

- Escolha o Título do Tesouro Direto;

- Invista, respeitando o aporte mínimo que varia entre R$ 30 a R$ 100, conforme cada tipo de título. Lembre-se que há um limite máximo por CPF para investir no Tesouro Direito é de R$ 1 milhão por mês.

- Diversifique sua carteira, por exemplo, 50% em Tesouro IPCA +, 50% em Tesouro Selic.

- Faça investimento a longo prazo.

Custos e Taxas do Tesouro Direto

Apesar de ter boa rentabilidade, aplicar no Tesouro Direito tem incidência de custos e taxas. O IOF (Imposto sobre Operações Financeiras) é uma das taxas cobradas em investimentos de títulos públicos. Ele tem incidência sobre a rentabilidade somente nos trintas dias iniciais da aplicação. Caso o capital seja resgatado no período, haverá a cobrança do IOF.

Além disso, o Tesouro Direito cobra uma taxa de custódia, pois o título foi desenvolvido em parceria com a B3. A Bolsa de Valores cobra essa tarifa a cada seis meses para guardar as informações pessoais e os papéis com segurança. Por ano, é cobrado 0,25%.

Além disso, há incidência do Imposto de Renda (IR) sobre os rendimentos, de forma regressiva. Entre outras palavras, quanto mais tempo o investimento permanecer aplicado, menor será a alíquota. Veja a tabela abaixo:

- Aplicações até 180 dias: 22,5%

- Aplicações entre 181 e 360 dias: 20%

- Aplicações entre 361 e 720 dias: 17,5%

- Aplicações maiores do que 721 dias: 15%.

Vantagens em investir no Tesouro Direito

A liquidez e a rentabilidade são os principais pontos positivos do Tesouro Direto. Os títulos públicos podem ser utilizados para estratégias diferentes de curto, médio ou longo prazo. Uma coisa é certa, investir no Tesouro Direito sempre vale a pena.

É importante lembrar que o melhor momento de investir no Tesouro Direito é quando os títulos disponíveis se alinham com seus objetivos financeiros. Por exemplo, se você deseja comprar um apartamento daqui a 10 anos, é fundamental investir num título com boa rentabilidade. Com isso, você pode escolher títulos que atuam com juros compostos.

Diante do baixo risco e rentabilidade atrativa, os títulos de Tesouro Direto tiveram grande procura nos últimos anos. Além disso, investir no Tesouro Direito tem outras vantagens, como: liquidez diária, facilidade, acessibilidade e segurança.

Abertura do mercado do Tesouro Direito

O Tesouro Direito não opera para compra ou venda de títulos durante os finais de semana e feriados. Para os outros dias, há horários pré-definidos para cada tipo de operação. Confira:

5h às 9h30 – Mercado está fechado, os investidores podem apenas consultar.

09h30 às 18h – Mercado está aberto, com preço vigente no momento da operação.

18h às 5h – Mercado está aberto com taxa indicativa, com preço de abertura do dia útil.

Resgate dos títulos

É possível fazer o resgate do dinheiro aplicativo antes do vencimento do título do Tesouro Direto. No entanto, é importante saber que você poderá ter perdas financeiras ao não respeitar o prazo do vencimento.

No vencimento do título, o investidor tem a opção de resgatar o valor ou reinvestir em outro ativo similar. Caso o resgate ocorra no prazo do vencimento, o investidor irá receber o valor do capital investimento, mais taxas de rentabilidade acordadas na contratação. Serão descontadas apenas taxas e impostos.

Desvantagens em investir no Tesouro Direito

Assim como acontece em todos os investimentos, o Tesouro Direto tem vantagens e desvantagens. As principais desvantagens são: taxas e tributos, risco de venda no mercado e risco operacional quando há excesso de volatilidade nas taxas de juros,

Vale a pena investir no Tesouro Direto?

Investir no Tesouro Direito é mais vantajoso, se comparado com outros ativos de renda fixa, pois apresenta maior rentabilidade. Principalmente em relação à poupança, o Tesouro Direito é uma excelente opção.

Além de boa rentabilidade, o Tesouro Direito tem alta liquidez. Em caso de resgate, o prazo de liquidação é apenas D+1. Pensando nisso, investir no Tesouro Direito é uma opção para que deseja ter uma reserva financeira emergencial. Isso também se aplica para os investidores que tem objetivos de curto prazo.

Mesmo diante de cenários de crise econômica, como está acontecendo diante da pandemia do Covid-19, o Tesouro Direito sempre vai ser um dos ativos de renda fixa mais seguro para se investir.

Mas lembre-se, antes de fazer qualquer tipo de investimento, é importante que você conheça o seu perfil de investidor e quais objetivos deseja atingir com a aplicação.