Análise Horizontal e Vertical: como avaliar o crescimento de empresas pelo balanço patrimonial

Muita gente pensa nas demonstrações contábeis como uma burocracia pelas quais as empresas são obrigadas e transmitir suas informações. Esse é um pensamento bastante equivocado: elas…

Muita gente pensa nas demonstrações contábeis como uma burocracia pelas quais as empresas são obrigadas e transmitir suas informações. Esse é um pensamento bastante equivocado: elas são importantes ferramentas de análise para os mais diversos públicos, inclusive para investidores, como você.

Neste contexto, surgem várias formas de interpretá-las já que os dados são simples, mas ao mesmo tempo recheados de informações. Duas delas são bem conhecidas: a análise horizontal e a análise vertical.

Se você nunca ouviu falar sobre esses termos ou mesmo se ainda tem dúvidas sobre como funcionam essas avaliações sobre as demonstrações financeiras, não se preocupe. Vamos explorar esse tema a partir de agora.

Quais os demonstrativos contábeis mais importantes?

Antes de entrarmos nas análises horizontal e vertical em si, é preciso fazer uma breve introdução aos demonstrativos financeiros. São sobre eles, afinal, que todos os cálculos e conclusões são feitos.

Esses demonstrativos trazem informações importantes sobre as organizações e permitem que investidores ou outros interessados acompanhem a evolução e o desenvolvimento de um negócio.

O objetivo aqui não é explicá-los, apenas sinalizar os três mais importantes que são usados para as principais análises. São eles:

- Balanço Patrimonial: distribuição do patrimônio da empresa entre ativos (bens e direitos) e passivos (deveres e obrigações).

- Demonstrativo de Resultados do Exercício (DRE): um resumo dos resultados da empresa a cada período, apresentando lucro ou prejuízo.

- Fluxo de Caixa: um relatório que apresenta toda movimentação financeira do caixa da organização por meio de entradas e saídas.

Caso você ainda não conheça esses relatórios, vale dar ler um pouco mais antes de seguir com o artigo. Eles são essenciais para entender o funcionamento das análises que veremos a seguir.

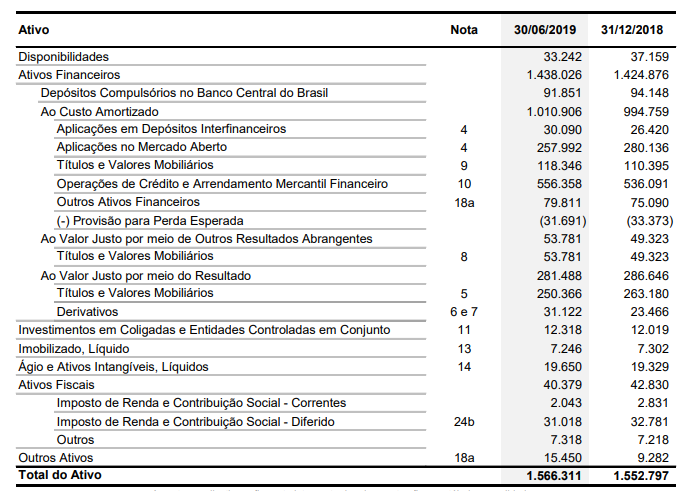

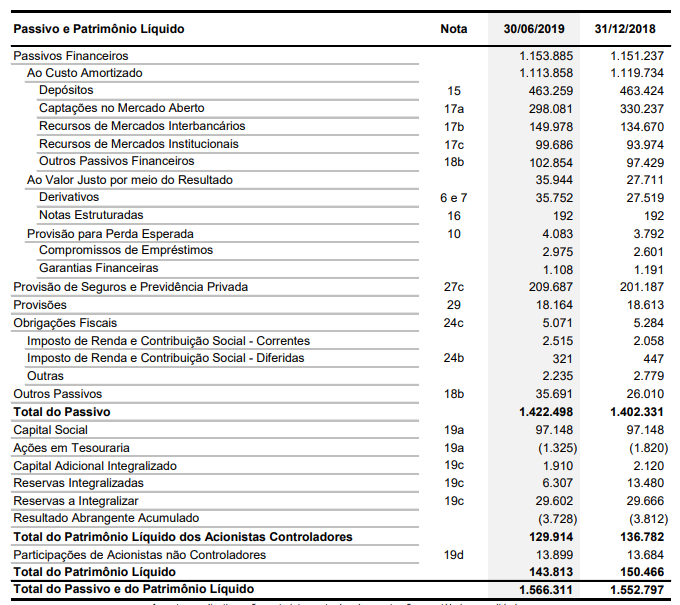

Para poder te apresentar esses conceitos de forma mais prática, veja a seguir essas tabelas reais divulgadas pelo Itaú. Elas contém o Balanço Patrimonial do banco para o primeiro semestre de 2019 e vamos usá-lo para exemplificar os conceitos a seguir:

Ativos

Passivos

O que é a análise horizontal?

A análise horizontal tem por objetivo fazer o comparativo entre diferentes períodos de uma demonstração financeira. Isso pode ser feito por qualquer um dos três relatórios que mencionamos anteriormente: Balanço Patrimonial, DRE ou Fluxo de Caixa.

A ideia aqui é avaliar o crescimento ou a evolução de uma empresa com o passar do tempo. Ou seja, se o resultado vem apresentando algum tipo de evolução ou não ao longo de um determinado período.

Desta forma, é possível traçar comparativos e encontrar uma tendência (positiva ou negativa) para os próximos anos, algo especialmente importante para investidores.

Além disso, é possível ainda usar esses resultados para realizar uma avaliação em relação a outros concorrentes ou mesmo ao segmento como um todo. Assim, dá para entender qual a situação do negócio em termos de um desempenho superior ou inferior ao mercado.

Vale destacar que não existe uma linha obrigatória, mas o comparativo deve ser sempre da mesma categoria. Ou seja, você pode avaliar a variação entre o passivo não circulante de dois anos, um comparativo de receitas ou das despesas operacionais. Qualquer linha dos demonstrativos podem ser avaliadas de maneira comparativa, desde que entre si.

Como calcular a análise horizontal?

O cálculo da análise horizontal é extremamente simples. Basta dividir o valor atual pelo seu valor anterior (também chamado de valor base). Assim, encontra-se o valor da variação entre os períodos de avaliação.

A fórmula, portanto, é a seguinte:

AH = (Valor Atual / Valor Base) - 1

Vamos entender isso na prática usando o Balanço Patrimonial do Banco Itaú. Suponha que você queira avaliar o crescimento das disponibilidades em caixa da empresa. No relatório, temos os seguintes dados (em milhões de reais):

- 2019: 33.242

- 2018: 37.159

Aplicando a nossa fórmula, teríamos o resultado de -0,105. Ou seja, no que se refere às disponibilidades, houve uma queda de 10,5% entre o que o Itaú tinha em caixa no final de 2018 em comparação ao primeiro semestre de 2019.

Outro exemplo? Vamos agora utilizar o passivo do Itaú e comparar a evolução das obrigações fiscais. Em 2018, esse valor no Balanço Patrimonial era de 5.284. Para 2019, ele caiu para 5.071. Novamente usando a nossa fórmula, a variação encontrada seria de -0,04. Ou seja, uma redução de 4% dessa linha.

O que é a análise vertical?

Se a análise horizontal trata de comparar resultados ao longo do tempo (ou seja, em uma linha horizontal), a análise vertical consiste em focar em um mesmo período. Estamos falando, portanto, de uma avaliação de cima para baixo.

O objetivo passa a ser encontrar a representatividade de uma linha ou conta em relação ao seu total. Assim, é mais fácil perceber quais são os indicadores mais importantes ao resultado da organização e que, portanto, merecem mais atenção.

Ademais, essa é uma forma de facilitar a identificação de pontos que melhoraram ou pioraram com o passar do tempo. Isso porque o volume financeiro de um ativo ou passivo pode mudar sem afetar diretamente o resultado.

Quando se olha para a representatividade daquela conta (ou linha) fica mais fácil realizar esse tipo de interpretação. Assim, grandes mudanças de representatividade são facilmente identificadas.

Como calcular a análise vertical?

Assim como o que você viu para a análise horizontal, o cálculo da análise vertical é bastante simples. Basta dividir a conta que você deseja analisar pelo total do grupo.

A fórmula da análise vertical é a seguinte:

AV = Valor da conta / Valor total do grupo de contas

Para ficar mais fácil de entender, vamos voltar ao nosso Balanço Patrimonial do Banco Itaú. Começando pelos ativos, suponha que você queira entender a representatividade atual (ou seja, em 2019) dos depósitos compulsórios feitos no Banco Central (91.851) em relação ao total dos ativos financeiros (1.438.026).

Usando a fórmula da análise vertical, chegamos ao resultado de 0,063. Portanto, esse agrupamento corresponde a 6,3% do total dos ativos financeiros do Itaú.

Olhando agora para o passivo, considere que você queira analisar a representatividade das obrigações com depósitos (463.259) em relação ao custo amortizado da empresa (1.113.858). Aqui, temos o resultado de 41,6%. Isso significa que essa é uma linha extremamente importante, correspondendo a praticamente metade de todo custo amortizado do Itaú.

Ou seja, mesmo que as obrigações de curto prazo tenham aumentado, a sua representatividade diminuiu. É para verificar esse tipo de relação que serve o cálculo da análise vertical.

Qual a importância de fazer a análise horizontal e a análise vertical de uma empresa?

No mundo empresarial, todo e qualquer tipo de análise sobre os demonstrativos financeiros é sempre válido. Embora sejam documentos simples para quem tem intimidade com o tema, esse tipo de relatório traz informações poderosas aos seus interessados.

Entre essas análises estão, claro, as duas que vimos neste artigo. Tanto a análise horizontal, como a vertical, permitem boas inferências, especialmente quando utilizadas em conjunto.

Você pode, por exemplo, verificar que as despesas financeiras cresceram hipoteticamente em 50% por meio da análise horizontal. No entanto, usando da análise vertical, perceber que essa é uma linha que representa apenas 6% do total de despesas. Ou seja, usando de ambas as ferramentas em conjunto, as conclusões são muito mais corretas.

Ainda assim, elas apresentam limitações e não podem ser as únicas ferramentas de avaliação. Vale observar que existem muitos indicadores possíveis para uso e um bom analista não se prende a apenas um ou dois cálculos.