Vale a pena investir em ações de bancos? Entenda a indústria bancária no Brasil

A indústria bancária representa um dos setores mais importantes da economia brasileira. Não por acaso, ela possui participação relevante no Ibovespa, principal índice da Bolsa de…

A indústria bancária representa um dos setores mais importantes da economia brasileira. Não por acaso, ela possui participação relevante no Ibovespa, principal índice da Bolsa de Valores do Brasil.

Ao longo dos últimos anos, porém, algumas fintechs ganharam destaque e começaram a colocar em dúvida o tradicional sistema bancário. Afinal, os bancos estão ameaçados? Ou ainda vale a pena investir no segmento? É o que vamos responder neste artigo.

Bancos x fintechs: quem vai vencer?

A grande preocupação dos investidores dos bancos está sobre o crescimento das pequenas empresas financeiras. Podemos mencionar aqui diversos exemplos como o Banco Inter, o Nubank ou o Next, por exemplo.

Apesar de um crescimento nítido, algo que fatalmente aumenta a competição, é importante que você entenda que isso não significa, nem de longe, que os bancos tradicionais vão acabar. Muito pelo contrário: na prática, podem surgir boas parcerias entre eles.

Há ainda um longo caminho a percorrer no entendimento de como será o mercado no futuro. Os negócios inovadores das fintechs certamente incomodam o modelo antigo e que sempre funcionou dos grandes bancos. Ao mesmo tempo, trazem oportunidades, como a redução de custos com agências bancárias.

Vamos então entender como esse novo cenário para a indústria bancária se desenha em termos de investimentos. Começando, é claro, pelas vantagens oferecidas pelo segmento.

Quais as vantagens de investir na indústria bancária?

O setor bancário é, certamente, um dos favoritos dos investidores. E isso começa pelo seu alto poder de rentabilizar os investimentos. Os bancos, afinal, possuem como objetivo justamente o mesmo de qualquer acionista: gerar riqueza. O seu produto é o próprio capital.

Assim, a estrutura desse tipo de empresa tem um propósito muito atrativo. Os seus custos são repassados aos seus clientes, gerando lucro nas operações financeiras. Essa diferença entre as taxas cobradas e pagas é chamada de spread e reflete em ganho de capital para a companhia.

Outro ponto que costuma agradar os acionistas são os dividendos pagos pelas empresas do setor bancário. Historicamente, a distribuição de lucros é bem mais comum e recorrente do que em outros setores. É, portanto, uma boa opção para quem busca fluxo de caixa.

Como está o cenário para a investir na indústria bancária?

Vamos então discutir a partir de agora alguns pontos que devem ser avaliados e monitorados pelo investidor da indústria bancária. Para facilitar a compreensão, dividimos essa análise em alguns tópicos, comentando cada um deles.

Caso você fique com qualquer dúvida, a área de comentários está sempre disponível para você deixar sua pergunta.

Competição e market share

Ainda falando sobre as fintechs, temos então um cenário incerto sobre os efeitos do aumento da competição. Os grandes bancos, como Banco do Brasil, Bradesco ou Itaú, certamente precisarão rever alguns custos e processos.

Vale observar que as pequenas empresas do setor precisaram de ações arrojadas para entrar em um mercado amplamente dominado por algumas companhias tradicionais. Para isso, apelaram para contas isentas de taxas, cartões de crédito sem custos e uma menor burocracia. Além disso, os aplicativos são focados em experiência.

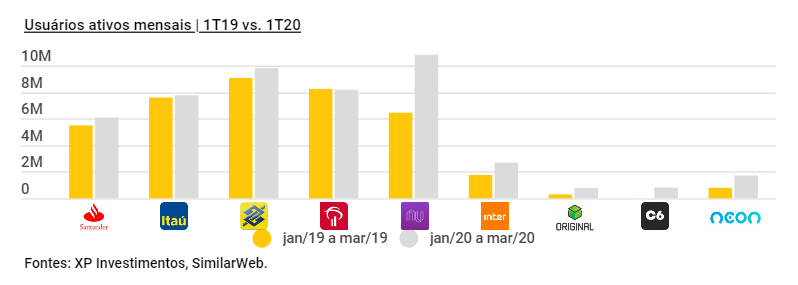

É inegável que as iniciativas vêm trazendo bons resultados às fintechs. O gráfico abaixo, feito pela corretora XP Investimentos, mostra o crescimento de usuários de diversas companhias no primeiro trimestre de 2020. E os destaques, claro, são os bancos digitais.

Isso vai exigir uma revisão completa por parte dos bancos tradicionais, empresas cujo modelo de negócios ainda apresenta alto custo aos usuários. Vai ser cada vez mais difícil conquistar clientes cobrando por conta e cartão de crédito, enquanto concorrentes isentam esses valores.

Por outro lado, alguns fatores ainda desafiam as empresas digitais. Um deles é a lucratividade, muito abaixo do que conquistam os grandes bancos. Há casos de fintechs que ainda sequer conseguem gerar lucro pela necessidade de investir em crescimento.

Além disso, alguns mercados são mais difíceis de entrar, como é o caso do mercado de crédito. Segundo dados da XP Investimentos, Banco Inter e Nubank já possuem, juntos, 10% do market share da indústria bancária. No entanto, no mercado de crédito, eles representam menos de 2%.

Novos entrantes no segmento

Ainda pensando em competição, não podemos ignorar um risco adicional de novos entrantes no mercado bancário. Ao longo do tópico anterior, mencionamos algumas companhias já consolidadas — o que não significa que novas empresas estão descartadas.

Esse é um processo que já vem aumentando por meio do Banking as a Service, mecanismo pelo qual empresas não financeiras criam seus próprios bancos. Uma competição que não existia em período anterior.

Neste sentido, não podemos ignorar o que ocorreu com a Cielo. A companhia era amplamente dominante no setor de máquinas de cartão de crédito, mas viu seus resultados despencarem com novos entrantes.

Nada indica, por enquanto, que o mesmo deve ocorrer com a indústria bancária (a qual, afinal, já oferece uma boa diversificação). No entanto, a perspectiva de longo prazo é de impacto negativo nos resultados dos grandes bancos pela perda da market share.

Taxas de juros

A indústria bancária é, naturalmente, exposta à taxa de juros do Brasil. Quanto maior está a Taxa Selic, maiores são os custos de empréstimos e operações financeiras. Em outras palavras, o lucro dos bancos é maior.

Em 2020, vivemos um cenário inédito, com a menor taxa de juros da história. Isso, claro, afetará os resultados dos bancos na medida em que a oferta de crédito fica mais barata ao consumidor.

Há o risco, ainda muito baixo no Brasil, de chegar aos juros negativos — algo que acontece no Japão e na Europa, por exemplo. Por outro lado, bancos estrangeiros entregam resultado mesmo operando com juros baixos.

Cenário político e regulação

Algo que preocupa bastante os donos dos grandes bancos são as discussões regulatórias. De tempos em tempos, medidas são debatidas para aumentar os impostos para o setor, algo que afeta seus lucros.

Em 2020, por exemplo, ocorreu o aumento da CSLL (Contribuição Social sobre o Lucro Líquido) para 20%. Há ainda discussões no Senado sobre limites para custos de cheque especial e crédito rotativo, duas grandes fontes de receitas para as companhias bancárias.

Isso sem falar no risco político. Bancos estatais, como Banco do Brasil e Banrisul, estão expostos ao uso do governo. Ao mesmo tempo, tornam-se protegidos na medida em que uma quebra é extremamente improvável.

A privatização é outro tema que surge com frequência, mas ainda nada sugere a aceleração do processo.

Mudanças de hábitos dos consumidores

Outro ponto a ser monitorado pela indústria bancária é a mudança de hábitos dos consumidores e, principalmente, como isso pode afetar resultados. Já comentamos, por exemplo, o crescimento de usuários das fintechs.

O aumento de usuários das corretoras também é um risco. Muitos bancos oferecem produtos ruins, mas com altas taxas aos seus clientes. Trata-se, afinal, de uma boa fonte de geração de capital que, conforme o investidor amadurece, tende a cair — ou ao menos exige uma revisão dos custos cobrados.

Uma prova disso foi a polêmica recente que envolveu o Itaú. A empresa preparou um comercial com ataque às corretoras, mesmo sendo investidor da XP Investimentos. Um sinal de preocupação com a migração dos investidores.

Afinal, vale a pena investir na indústria bancária?

Como vimos ao longo do texto, existem diversos pontos que afetam os resultados da indústria bancária. E, antes de comprar qualquer ação, você deve compreender bem os efeitos gerados por cada um deles.

A boa notícia é que os bancos, em especial aqueles de maior porte, representam algumas das empresas mais seguras dentro do cenário brasileiro. A nossa economia mais fechada, menos dependente do mercado externo, acaba por ser uma proteção.

Em 2020, tivemos a oportunidade de comprovar a maturidade do setor. Praticamente todos os bancos listados na Bolsa de Valores reportaram resultados bem ruins, mas por uma boa causa: aumento da Provisão para Devedores Duvidosos (PDD), uma reserva de capital contra inadimplência. Prova da consciência sobre a importância do longo prazo em comparação a um resultado de curto prazo.

Isso não significa que os riscos não devam ser monitorados pelo investidor. Bancos estão e estarão sempre expostos à inadimplência. Além disso, muitas das fontes de receitas passarão por revisão. Parece improvável que a cobrança pelo uso de cartão de crédito de mantenha com concorrentes isentando-a.

Na mesma linha estão os custos dos bancos. Com bancos digitais consolidados, em especial o Banco Inter e o Nubank, diferenciais competitivos passam a ser ainda mais necessários. Há muita discussão sobre o futuro das agências físicas.

Lembrando que, ainda que você goste muito de uma companhia da indústria bancária, deve diversificar seus investimentos. Nada impede a composição de uma carteira com, por exemplo, dois grandes bancos, um banco de médio porte e um banco digital.

De qualquer forma, não enxergamos um viés negativo para o setor bancário. Muito pelo contrário: as companhias listadas na Bolsa de Valores são fortalecidas e possuem ótima estrutura de capital. É, portanto, um ótimo segmento para o investidor compor a sua carteira.